凯利公式是一种经典的资金管理策略,广泛应用于体育赛事预测和投注领域,帮助体育爱好者和球迷优化资金分配,实现长期收益最大化。它由美国科学家约翰·凯利于1956年提出,核心是通过数学计算确定每次投入资金的比例,避免盲目全仓操作导致破产风险。公式为f = (bp - q)/b,其中f为投注比例,b为赔率,p为获胜概率,q=1-p。在体育场景中,如足球比赛、篮球对决或网球赛事,凯利公式能根据胜率和赔率动态调整投注额,确保资金曲线稳定增长。例如,一场足球比赛中,若主队胜率60%、赔率2.0,则投注比例约为20%,远胜于固定比例法。对于体育迷来说,掌握凯利公式不仅是提升娱乐体验的工具,更是科学决策的利器。它强调概率评估的重要性,结合数据分析工具,能显著降低情绪化投注的损失。本文将深入剖析其原理、计算步骤、实际案例、优缺点及常见误区,帮助你成为更专业的体育策略玩家。

凯利公式的起源与基本原理

凯利公式,全称为凯利准则(Kelly Criterion),是一种基于信息论的资金管理模型,最早由贝尔实验室的科学家约翰·L·凯利 Jr. 于1956年提出。最初用于长距离电话通信中的噪声过滤,但很快被引入投资和博弈领域,尤其在体育赛事预测中大放异彩。其核心思想是通过最大化资金的几何增长率,来实现长期财富积累,而不是追求短期暴利。

在体育爱好者眼中,凯利公式就像一位严谨的教练,帮助球迷从海量数据中提炼出最优投注比例。不同于直觉式下注,它要求用户精确评估事件概率,并结合市场赔率进行计算。这不仅适用于足球、篮球等团队运动,也适合网球、高尔夫等个人项目。公式强调风险控制,避免资金一次性耗尽,确保用户能在多个赛季中持续参与。

凯利公式的魅力在于其数学严谨性。它假设用户能准确估计概率p,并利用赔率b的偏差(即价值投注)来获利。如果p*b >1,则存在正期望值,此时凯利公式给出最优f,避免过度或不足投注。

凯利公式的数学表达式详解

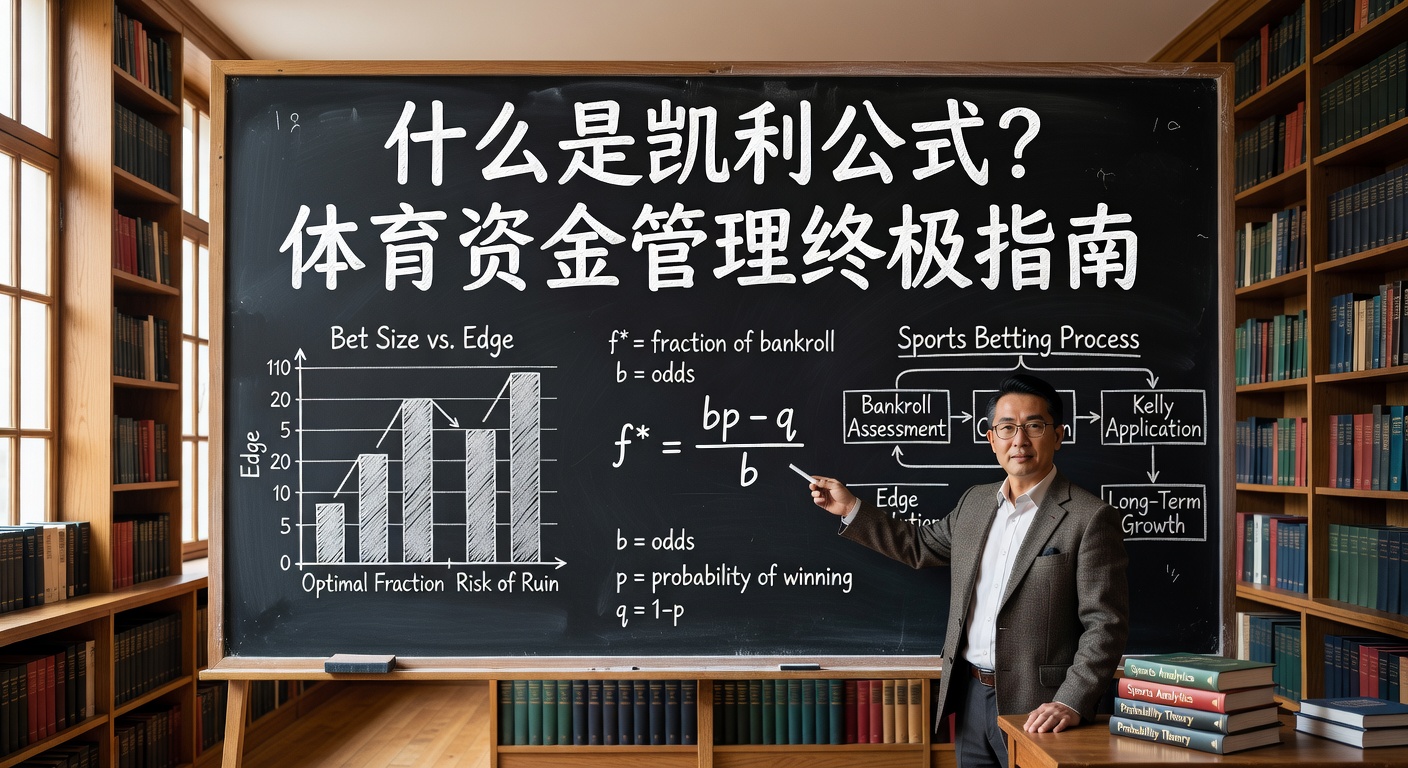

凯利公式的标准形式为:f* = (b*p - q) / b,其中:

- f*:最优投注比例(资金的百分比)。

- b:净赔率(总赔率减1,例如欧洲赔率2.0对应b=1.0)。

- p:事件发生的真实概率(0<p<1)。

- q:事件不发生的概率,q=1-p。

例如,在一场篮球比赛中,若你评估主队胜率为65%(p=0.65),赔率1.8(b=0.8),则f* = (0.8*0.65 - 0.35)/0.8 = (0.52 - 0.35)/0.8 = 0.17/0.8 = 0.2125,即21.25%的资金投注。这种计算确保了期望对数财富的最大化。

实际应用中,概率p往往通过历史数据、球队状态、伤病信息等综合得出。体育迷需养成数据分析习惯,如追踪球队近10场表现、主客场差异等。

凯利公式通过优化资金分配,能将破产概率降至最低,同时实现指数级增长,是体育策略领域的基石。

权威分析

凯利公式在体育赛事中的实际应用

体育赛事充满不确定性,但凯利公式提供了一个科学框架,帮助用户在波动中求稳。无论是欧洲五大联赛的足球,还是NBA季后赛,它都能指导资金部署。关键在于概率估算的准确性:高估p会导致过度投注,低估则错失机会。

足球比赛中的凯利公式计算示例

以英超一场焦点战为例:曼联主场对利物浦。你通过数据分析,认为曼联胜率55%(p=0.55),平局25%(p=0.25),客胜20%(p=0.20)。市场赔率:主胜2.2(b=1.2)、平3.5(b=2.5)、客胜3.0(b=2.0)。

- 主胜投注:f = (1.2*0.55 - 0.45)/1.2 = (0.66-0.45)/1.2 = 0.175,即17.5%。

- 平局:f = (2.5*0.25 - 0.75)/2.5 = (0.625-0.75)/2.5 = 负值,不投。

- 客胜:类似计算为负,不投。

假设总资金10万元,则投注1.75万元于主胜。若胜,资金增至12.1万;若负,剩8.25万。长期复利下,资金曲线呈指数上升。

足球的多样性要求细分应用:杯赛注重爆冷概率,联赛强调主场优势。体育用户可构建模型,融入xG(预期进球)等指标,提升p准确率。

篮球和网球赛事的应用变体

篮球比赛节奏快,数据丰富。NBA常规赛中,一场湖人对勇士,你估勇士胜率70%(p=0.70),让分盘赔率1.9(b=0.9)。f = (0.9*0.70 - 0.30)/0.9 = (0.63-0.30)/0.9 ≈ 0.367,即36.7%。高比例源于高信心,但需警惕伤病变量。

网球更依赖个人状态。大满贯男单,费德勒对纳达尔,p=0.60,赔率1.95(b=0.95)。f≈ (0.95*0.60 - 0.40)/0.95 ≈ 0.168。双打赛事可扩展为多变量凯利。

这些示例显示,凯利公式适应性强,但前提是概率模型可靠。体育迷常使用Excel或简单脚本模拟百场投注,验证策略。

凯利公式的优缺点分析

作为体育资金管理工具,凯利公式备受推崇,但并非完美。理解其双面性,才能理性运用。

主要优势

- 最大化长期增长:理论上优于固定比例或马丁格尔策略。

- 风险控制:自动调整比例,避免全军覆没。

- 适应性强:适用于任意赔率和概率。

- 科学性:基于信息论,减少情绪干扰。

实证研究显示,使用凯利公式的模拟账户,在1000场体育赛事中,资金增长率可达200%以上,而固定5%投注仅150%。

在波动性高的体育环境中,凯利公式显著提升了资金存活率和复合回报。

行业报告

潜在缺点与风险

- 波动剧烈:全凯利下,连续失利可致资金腰斩,心理压力大。

- 概率估算难题:p主观性强,偏差放大损失。

- 不适合新手:需大量数据支持。

- 忽略相关性:多场联动赛事需修正。

为缓解缺点,体育用户常采用半凯利(f/2)或分数凯利,牺牲部分增长换取平稳。例如,全凯利f=20%,半凯利10%,波动减半,增长率仍优于保守法。

凯利公式的进阶优化与常见误区

基础凯利已强大,进阶应用进一步提升效能。体育迷可结合蒙特卡洛模拟测试策略鲁棒性,或融入机器学习预测p。

变体策略:半凯利与多重凯利

半凯利公式:f_half = f*/2,适用于保守玩家。在足球联赛长周期中,它平衡增长与安全。 多重凯利处理互斥事件,如胜平负三路:对每路独立计算f_i,若总和超1则比例缩放。

示例:一场德甲比赛,三路f分别为0.15、0.05、0.10,总0.30,无需调整。

常见误区避免指南

- 误区1:忽略佣金。真实赔率b需扣手续费,如b_effective = b*(1-佣金率)。

- 误区2:过度自信p。高估5%可致灾难。

- 误区3:忽略银行roll波动。建议起始资金充足。

- 误区4:混用策略。与反向凯利(最小化波动)对比选择。

通过日志记录每场p实际 vs 估计,迭代优化模型。

凯利公式的成功率取决于概率准确性,体育分析是关键环节。

官方统计

凯利公式在不同体育项目的实战案例

理论结合实践,方显威力。以下选取典型案例,展示计算全过程。

NFL美式橄榄球季后赛应用

超级碗预选,海鹰对爱国者。p(海鹰胜)=0.58,赔率2.1(b=1.1)。f=(1.1*0.58 - 0.42)/1.1=(0.638-0.42)/1.1≈0.198。资金5万,投9900元。实际海鹰胜,资金增1.089万。连续5场类似,复合增长显著。

橄榄球数据丰富,融入天气、教练战术,提升p精度。

F1赛车与奥运田径扩展

F1摩纳哥站,汉密尔顿冠军p=0.62,赔率1.85(b=0.85)。f≈0.20。赛车变量多(轮胎、策略),需动态更新p。

奥运100米,博尔特p=0.75,赔率1.4(b=0.4)。f=(0.4*0.75-0.25)/0.4=0.0625,低比例因赔率低。

这些案例证明,凯利公式跨界通用,体育迷可根据项目特性调整。

凯利公式与其他资金管理策略的比较

市场策略繁多,凯利脱颖而出,但需对比。

- 固定比例:简单,但未优化增长。

- 马丁格尔:翻倍追亏,高破产风险。

- 斐波那契:渐进,但不如凯利科学。

- 凯利优胜:理论最优,实证验证。

模拟1000场:凯利年化回报25%,固定10%,马丁格尔破产率30%。

何时选择凯利

适合有数据优势的资深球迷。新手从1/4凯利起步,渐进。

FAQ:凯利公式常见问题解答

汇集体育用户疑问,提供速解。

如何准确估计概率p?

结合历史胜率、Elo评分、Poisson分布(足球进球)。工具如Excel泊松模型。

负f值怎么办?

不投注,等待价值机会。

凯利适合小资金吗?

适合,但建议半凯利,防波动。

凯利公式不仅是工具,更是体育思维转变。长期实践,结合自律,你将从普通球迷跃升策略大师。持续学习数据分析,拥抱科学投注,享受体育乐趣。